Рейтинг: 4.3/5.0 (1634 проголосовавших)

Рейтинг: 4.3/5.0 (1634 проголосовавших)Категория: Программы

Действительный государственный советник РФ 3-го класса Минфина России Любовь Котова на одном из вебинаров разъяснила, какие ошибки приведут к возврату расчета по страховым взносам из налогового органа. Во-первых, если у налоговиков не сойдутся контрольные соотношения. если в целом сумма взносов по организации, которые начислены в пределах взносов от облагаемой базы на обязательное пенсионное страхование за каждый из трех месяцев отчетного периода не стыкуется с теми же взносами за тот же месяц отчетного периода по каждому застрахованному лицу (п. 7 ст. 431 Налогового кодекса ). "В стр. 031 раздела 1 расчета указываются начисленные страховые взносы отдельно за январь, февраль и март. А в стр. 210 3 раздела – такая же сумма, но исходя из взносов в отношении каждого работника. Данные в разделе 1 и разделе 3 должны стыковаться", – пояснила она. Вторая причина возврата расчета – неправильные персональные данные работников. Ошибки в ФИО, данных СНИЛС и ИНН (если есть) также приведут к тому, что расчет будет считаться непредставленным и его необходимо будет корректировать. "В данных всегда указываем букву "Ё", а ФИО и данные СНИЛС сверяем с данными, хранящимися в налоговой. Для этого нужно использовать проверочную программу, находящуюся на сайте ФНС России в разделе "страховые взносы", – рассказала представитель финансового ведомства.

Действительный государственный советник РФ 3-го класса Минфина России Любовь Котова на одном из вебинаров разъяснила, какие ошибки приведут к возврату расчета по страховым взносам из налогового органа. Во-первых, если у налоговиков не сойдутся контрольные соотношения. если в целом сумма взносов по организации, которые начислены в пределах взносов от облагаемой базы на обязательное пенсионное страхование за каждый из трех месяцев отчетного периода не стыкуется с теми же взносами за тот же месяц отчетного периода по каждому застрахованному лицу (п. 7 ст. 431 Налогового кодекса ). "В стр. 031 раздела 1 расчета указываются начисленные страховые взносы отдельно за январь, февраль и март. А в стр. 210 3 раздела – такая же сумма, но исходя из взносов в отношении каждого работника. Данные в разделе 1 и разделе 3 должны стыковаться", – пояснила она. Вторая причина возврата расчета – неправильные персональные данные работников. Ошибки в ФИО, данных СНИЛС и ИНН (если есть) также приведут к тому, что расчет будет считаться непредставленным и его необходимо будет корректировать. "В данных всегда указываем букву "Ё", а ФИО и данные СНИЛС сверяем с данными, хранящимися в налоговой. Для этого нужно использовать проверочную программу, находящуюся на сайте ФНС России в разделе "страховые взносы", – рассказала представитель финансового ведомства.

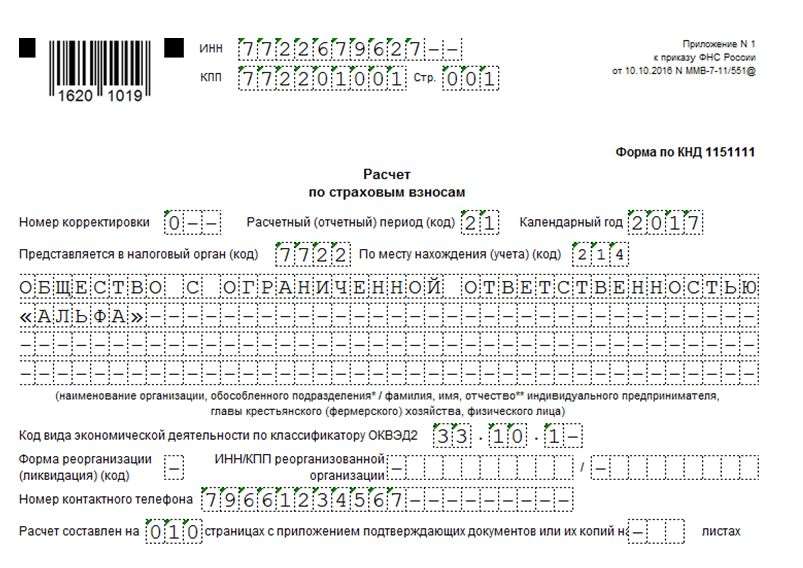

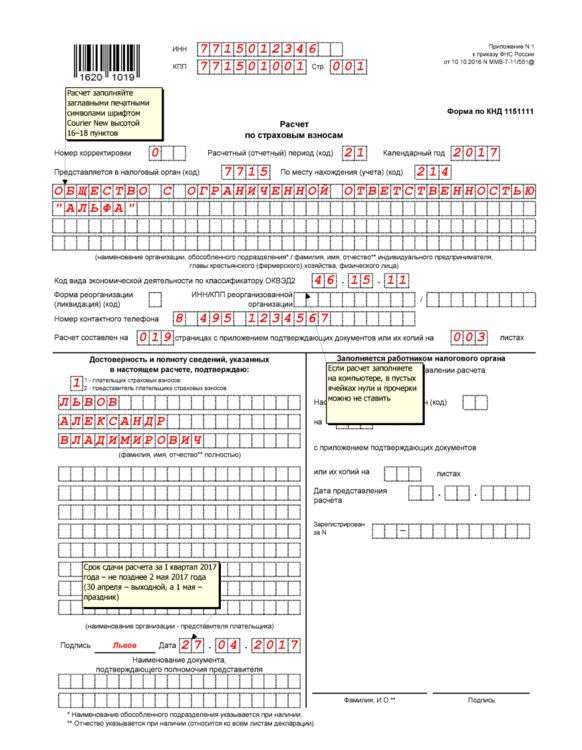

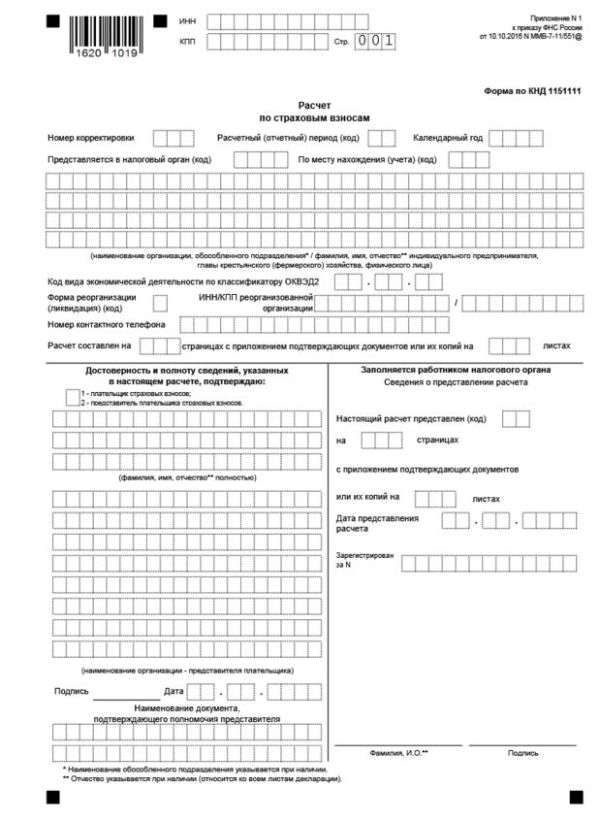

Расчет по страховым взносам

(Форма по КНД 1151111)

Любовь Котова также пояснила, что в отличие от ранее сдаваемой отчетности по страховым взносам, в новом расчете не нужно указывать сведения об уплаченных страховых взносах (только о начисленных). "Это первая новелла расчета, а вторая новелла заключается в отсутствии строчек о сальдо на начало и конец отчетного (расчетного) периода. Данные сведения нужны были страховым фондам для формирования бюджета. Налоговикам они не нужны. У них есть карточка расчета с бюджетом на каждого плательщика страховых взносов, в которой они видят суммы уплаченных взносов" – уточнила финансист.

К сведению, московские налоговики 3 и 4 апреля 2017 года проведут Дни открытых дверей для плательщиков страховых взносов в Москве. В ходе мероприятия они проконсультируют их по вопросам администрирования страховых взносов с 2017 года, расскажут о порядке исчисления и сроках представления расчетов, а также о возможностях онлайн-сервисов ФНС России.

Напомним, что в текущем году плательщики страховых взносов должны будут представлять расчет ежеквартально в срок до 30-го числа месяца. следующего за расчетным периодом (п.7 ст. 431 НК РФ ). Таким образом, за I квартал 2017 года расчет необходимо сдать не позднее 2 мая 2017 года, так как 30 апреля в этом году совпадает с выходным днем (п. 7 ст. 6.1 НК РФ ).

Добавим, что в случае, если в представляемом расчете сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование, исчисленных плательщиком за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику страховых взносов исходя из базы для исчисления страховых взносов по обязательному пенсионному страхованию, не превышающих предельной величины, не соответствуют сведениям о сумме исчисленных страховых взносов на обязательное страхование по каждому застрахованному лицу за указанный период и (или) указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), то налоговики направят организации соответствующее уведомление.

В пятидневный срок с даты направления в электронной форме уведомления (десятидневный срок с даты направления такого уведомления на бумажном носителе) плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным (п. 7 ст. 431 НК РФ ).

В 2017 году все плательщики страховых взносов вынуждены привыкать к новым правилам: теперь их администрированием занимаются не сами фонды, а ФСС. В связи с этим за первый квартал пришлось сдавать не привычные расчеты 4-ФСС и РСВ-1, а новый единый расчет. Он вызвал немало вопросов и проблем, поэтому качественно проверить его перед отправкой просто необходимо. Для этих целей налоговики разработали и опубликовали контрольные соотношения расчета по страховым взносам 2017.

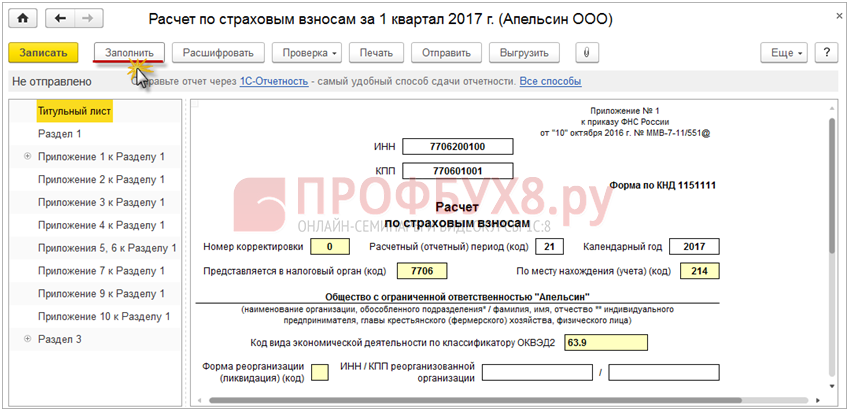

Федеральная налоговая служба в письме от 13.03.2017 N БС-4-11/4371@ опубликовала контрольные соотношения по страховым взносам, которые потребуются плательщикам для проверки правильности заполнения нового единого расчета. Его впервые необходимо сдать в ФНС по итогам первого квартала 2017 года. Отчетная форма утверждена приказом ФНС России от 10.10.2016 N ММВ-7-11/551@. Отчитываться по страховым взносам нужно не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2017 году сроки сдачи этой формы выглядят так:

Контрольные соотношения к любой отчетной форме– это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики направили таблицу сравнения показателей формы расчета по страховым взносам в свои территориальные отделения для того, чтобы территориальные ИФНС могли проверить корректность данных, указанных в документах плательщиков. Сами страхователи могут также использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже опубликовала памятку для плательщиков страховых взносов, в которой содержится достаточная информация о порядке их исчисления и уплаты.

Контрольные соотношения в отчете: расчет страховых взносовДанные для проверки представлены в виде объемной таблицы. В ней содержится более 300 внутренних контрольных соотношений внутри расчета и два междокументных соотношения. В частности, контрольные соотношения 6-НДФЛ и страховых взносов. Например, первое из них звучит так: "обязательность представления расчета по страховым взносам в случае представления 6-НДФЛ ." Это значит, что все работодатели, которые обязаны отчитывать по 6-НДФЛ, также обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Полную таблицу с контрольными соотношениями можно скачать внизу данной статьи. Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, для того, чтобы понять, как ей пользоваться. Итак, эти показатели выглядят следующим образом:

СВ, 6-НДФЛ (в отношении головной организации)

Обязательность представления СВ в случае представления декларации

Направить налогоплательщику требование о представлении отчетности

СВ, 6-НДФЛ (в отношении плательщиков, не имеющих обособленных подраздлений)

ст. 020 р. 1 — ст. 025 р.1 6-НДФЛ >= ст. 030 гр. 1 подр. 1.1 р. 1 СВ

Сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц

Направить налогоплательщику требование о представлении пояснений

Что означает первая строка в данной таблице понять не сложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель и на ней нужно остановиться подробнее. Итак, налоговики говорят нам, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ должна быть больше или равна данным, которые отражены в строке 30 группы 1 подраздела 1.1 расчета по страховым взносам. Что же указано в этих полях форм?

Очевидно, что раз на сумму дивидендов не начисляются страховые взносы, ее нужно вычесть, чтобы получить облагаемому базу по ним, которая и должна быть указана в стр.030 гр.1 подр.1.1 ЕРСВ. Если данные не совпали, значит плательщик допустил ошибку и ему будет направлено требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики могут сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета он может подать уточненную форму. Лучше, все же, проверить все показатели до момента отправки формы в ФНС, ведь именно для этого и были разработаны проверочные таблицы.

Таблица КС в формате .XLSСостав новой единой формы РСВ от ФСН:

форма состоит из 24 страниц (титульный лист и 3 раздела):

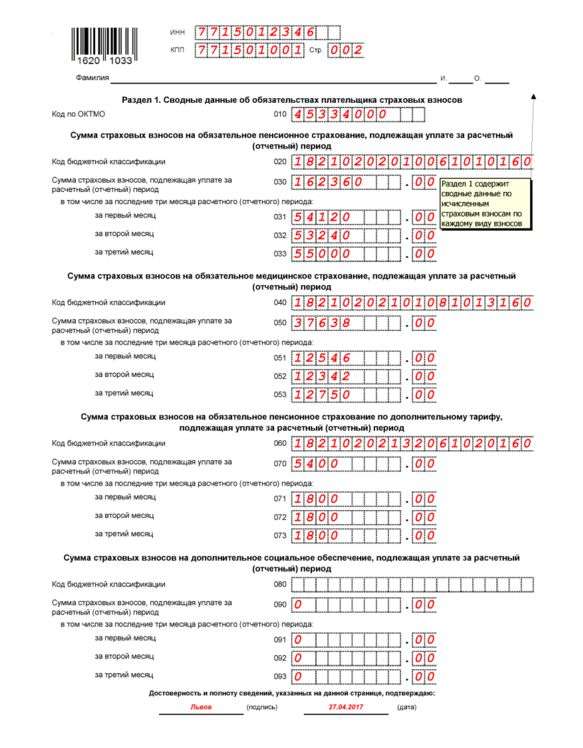

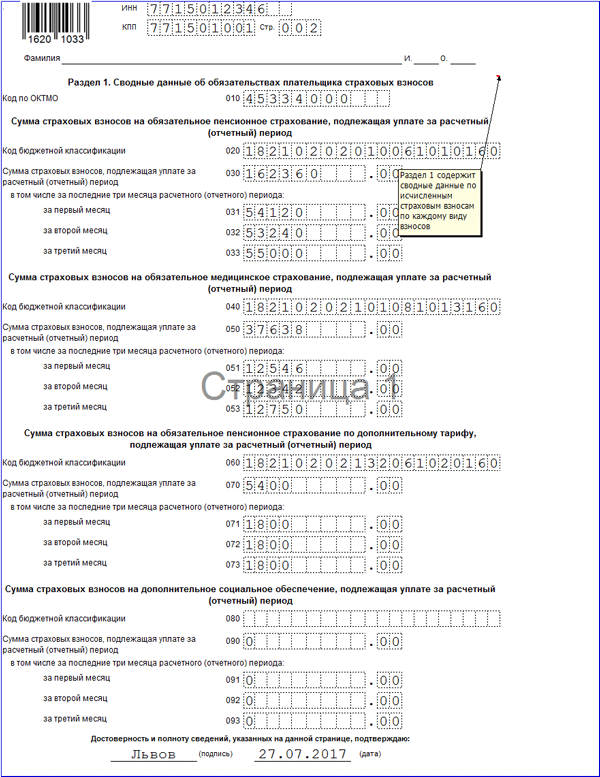

• Раздел 1. Сводные данные об обязательствах плательщика страховых взносов ( содержит 10 приложений ).

• Раздел 2. Сводные данные об обязательствах плательщиков страховых взносов -глав крестьянских (фермерских) хозяйств (содержит 1 приложение).

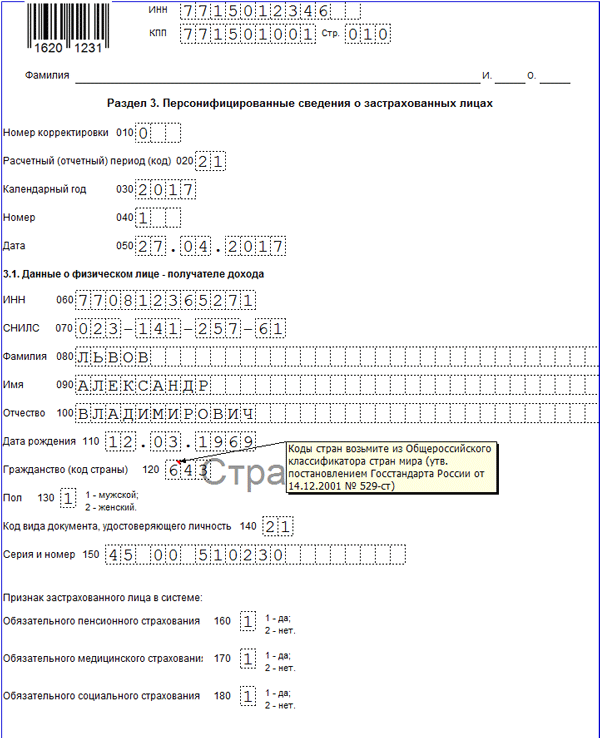

• Раздел 3. Персонифицированные сведения о застрахованных лицах.

Новая форма РСВ заменит собой действующие формы:

от Пенсионного фонда: РСВ-1, РВ-3, РСВ-2 и от Фонда социального страхования: 4-ФСС (в части обязательного соц.страхования на случай временной нетрудоспособности и в связи с материнством).

При каз разработан в соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4176), в целях реализации положений главы 34 "Страховые взносы" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4176).

Помимо формы приказом утверждены:

• порядок заполнения расчета по страховым взносам согласно приложению N 2 к настоящему приказу;

• формат представления расчета по страховым взносам в электронной форме согласно приложению N 3 к настоящему приказу.

Порядок представления отчетности:

Плательщики, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам. Главы крестьянских (фермерских) хозяйств представляют в налоговый орган по месту учета расчет по страховым взносам ежегодно до 30 января календарного года, следующего за истекшим расчетным периодом. Источник: ФНС .

Контрольные соотношения по форме РСВ

ФНС России в письме от 30.06.2017 № БС-4-11/12678@ "О направлении Контрольных соотношений" привела контрольные соотношения по форме РСВ.

ФСС России в письме от 15.06.2017 № 02-09-11/04-03-13313 привела контрольные соотношения расчета по страховым взносам в части отражения расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Форма расчета по страховым взносам с 2018 года

Новое от 22.08.2017:

ФНС РФ подготовила проект Приказа ФНС России "О внесении изменений в приказ ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме".

ФНС РФ решила внести поправки в расчет по страховым взносам и уточнить порядок его заполнения.

По данным ФНС, поправки, которые будут внесены в отдельные показатели расчета, не связаны с какими-либо изменениями в законодательстве. Предполагается, что обновленная форма расчета будет применяться с 2018 года. Ссылка.

Новости по форме РСВ

Новое от 03.09.2017:

ФНС РФ в письме о т 24.08.2017 № БС-4-11/16793@ предупредила, что расчет по страховым взносам не должен содержать отрицательные значения.

Новое от 24.08.2017:

ФНС РФ в письме от 17.08.2017 № ЗН-4-11/16329@ пояснила, как сдается отчет РСВ, если в течение отчетного периода изменилось место нахождения обособленного подразделения организации.

Новое от 06.07.2017:

ФНС РФ в письме от 05.07.2017 № БС-4-11/12778@ сообщила, как заполнить расчет по страховым взносам в части расходов на выплату социальных пособий. Ссылка.

Новое от 04.07.2017:

ФНС РФ в письме от 28.06.2017 № БС-4-11/12446@ разъяснила, как необходимо представлять уточненный расчет по страховым взносам за отчетные периоды, начиная с 1 квартала 2017 года.

Новое от 23.06.2017:

ФНС РФ в письме от 12.04.2017 № БС-4-11/6940@ предупредила, что НК России не предусматривает освобождение плательщика страховых взносов от представления расчетов в случае отсутствия финансово-хозяйственной деятельности. Также ранее Минфин России в своем письме от 24.03.2017 № 03-15-07/17273 разъяснил, надо ли сдавать расчет по страховым взносам при отсутствии выплат в пользу физлиц.

Новое от 11.04.2017:

ФНС России обращает внимание на основные ошибки при заполнении платежных поручений на уплату страховых взносов. Подробнее на этой странице.

Новое от 15.03.2017:

ФНС РФ в своем письме от 13.03.2017 № БС-4-11/4371@ привела контрольные соотношения показателей формы расчета по страховым взносам, которые применяются для проверки показателей, внесенных в форму.

Новое от 28.01.2017:

ФНС РФ в своем письме от 19.01.2017 № БС-4-11/793@ уточнила порядок представления расчетов по страховым взносам в 2017 году и также когда расчет признают не представленным. См. здесь .

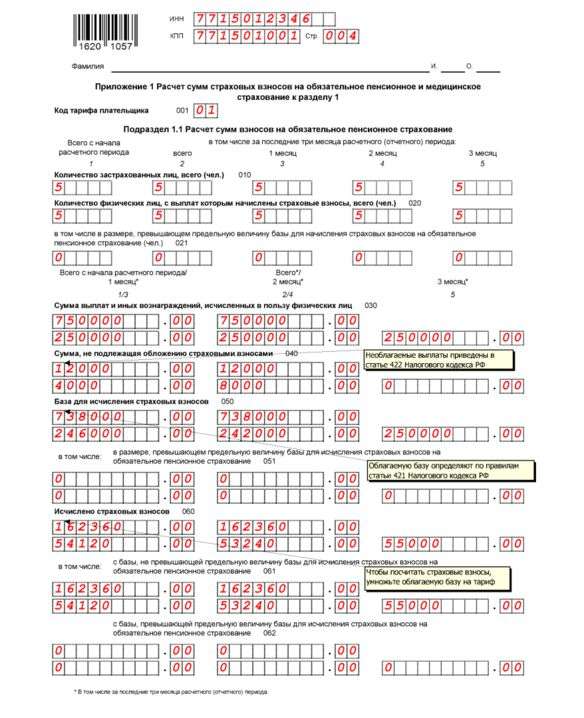

Включает в себя подразделы:

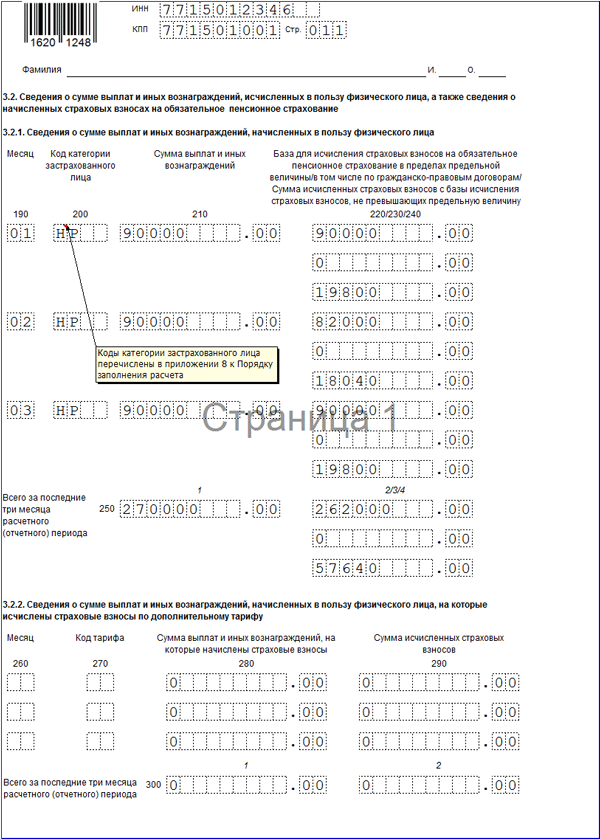

3.2.1 — заполняют все страхователи;

3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие нового РСВ ИФНС — в расчете указываются начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не фиксируют. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Единый расчет по страховым взносам в ПФР — персонифицированные сведения работниковРаздел 3 единого расчета посвящен персонифицированным сведениям о застрахованных лицах — как в рамках трудового, так и в рамках гражданско-правового договора. Бухгалтер указывает здесь персональные данные застрахованного лица — ИНН, СНИЛС, Ф. И. О. дату рождения, гражданство, пол, код вида документа, удостоверяющего личность, его серию и номер.

ОБРАТИТЕ ВНИМАНИЕ! Перечень персональных данных работников в едином расчете по страховым взносам 2017 существенно шире. Если в Ф. И. О. ИНН или СНИЛС будет ошибка — отчет ФНС не примет (письмо ФНС России от 19.01.2017 № БС-4-11/793@). Остальные сведения сотрудников также должны быть достоверными. Поэтому рекомендуем вам перед подготовкой единого расчета по страховым взносам проверять актуальность персональных данных сотрудников в вашей бухгалтерской программе.

О том, в каких еще случаях налоговые инспекторы заставят переделывать единый расчет, читайте в статье«Когда расчет по взносам налоговики сочтут непредставленным».

Также бухгалтер должен указать, есть ли у работника обязательное пенсионное, медицинское и социальное страхование.

Подраздел 3.2.1 персонифицированных сведений включает в себя данные о выплатах в пользу работника за последние 3 календарных месяца, код застрахованного лица, базу для начисления страховых взносов. Если есть взносы по доптарифу — включайте их в поля подраздела 3.2.2.

О том, включать ли в расчет по взносам данные на уволенных в прошлом отчетном периоде работников, узнайтездесь.

Отличие раздела 3 Единого расчета по страховым взносам от аналогичного раздела формы РСВ-1 в том, что в новой отчетности не нужно фиксировать данные о периоде работы, условиях труда и страховом стаже работника. Для этих данных предназначена отдельная отчетность в ПФР (форма СЗВ-СТАЖ), которая будет сдаваться по итогам календарного года.

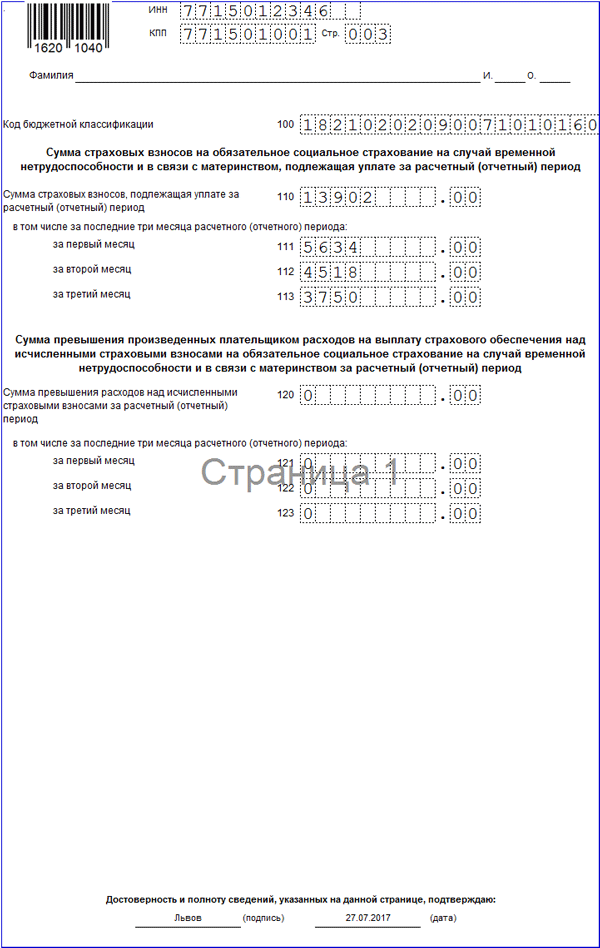

Образец заполнения единого расчета по страховым взносам в ИФНСБланк единого расчета по страховым взносам вы можете скачать по ссылке .

Рассмотрим на примере, как заполнять единый РСВ.

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

![]()

О заполнении расчета по взносам для участников пилотного проекта ФСС читайте здесь .

Нулевая отчетность по взносамПодача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

Подробнее о правилах оформления нулевого расчета по взносам читайте в материале«ФНС рассказала, нужно ли сдавать нулевой расчет по взносам».

Непредставление нулевого расчета по взносам станет основанием для начисления страхователю штрафа в сумме 1 000 руб. (п. 1 ст. 119 НК РФ). Подробнее о штрафе, относящемся к несдаче отчета по страховым взносам, читайте здесь .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

Подробнее о целях подачи нулевого отчета читайте в статье«Зачем налоговикам нулевой расчет по взносам?».

Единый расчет по страховым взносам 2017 только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения, поэтому мы советуем вам подготовиться заранее к его сдаче. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

Действительный государственный советник РФ 3-го класса Минфина России Любовь Котова разъяснила, какие ошибки приведут к возврату расчета по страховым взносам из налогового органа. Во-первых, если у налоговиков не сойдутся контрольные соотношения: если в целом сумма взносов по организации, которые начислены в пределах взносов от облагаемой базы на обязательное пенсионное страхование за каждый из трех месяцев отчетного периода не стыкуется с теми же взносами за тот же месяц отчетного периода по каждому застрахованному лицу (п. 7 ст. 431 Налогового кодекса). "В стр. 031 раздела 1 расчета указываются начисленные страховые взносы отдельно за январь, февраль и март. А в стр. 210 3 раздела – такая же сумма, но исходя из взносов в отношении каждого работника. Данные в разделе 1 и разделе 3 должны стыковаться", – пояснила она. Вторая причина возврата расчета – неправильные персональные данные работников. Ошибки в ФИО, данных СНИЛС и ИНН (если есть) также приведут к тому, что расчет будет считаться непредставленным и его необходимо будет корректировать. "В данных всегда указываем букву "Ё", а ФИО и данные СНИЛС сверяем с данными, хранящимися в налоговой. Для этого нужно использовать проверочную программу, находящуюся на сайте ФНС России в разделе "страховые взносы", – рассказала представитель финансового ведомства.

Любовь Котова также пояснила, что в отличие от ранее сдаваемой отчетности по страховым взносам, в новом расчете не нужно указывать сведения об уплаченных страховых взносах (только о начисленных). "Это первая новелла расчета, а вторая новелла заключается в отсутствии строчек о сальдо на начало и конец отчетного (расчетного) периода. Данные сведения нужны были страховым фондам для формирования бюджета. Налоговикам они не нужны. У них есть карточка расчета с бюджетом на каждого плательщика страховых взносов, в которой они видят суммы уплаченных взносов" – уточнила финансист.

К сведению, московские налоговики 3 и 4 апреля 2017 года проведут Дни открытых дверей для плательщиков страховых взносов в Москве. В ходе мероприятия они проконсультируют их по вопросам администрирования страховых взносов с 2017 года, расскажут о порядке исчисления и сроках представления расчетов, а также о возможностях онлайн-сервисов ФНС России.

Напомним, что в текущем году плательщики страховых взносов должны будут представлять расчет ежеквартально в срок до 30-го числа месяца, следующего за расчетным периодом (п.7 ст. 431 НК РФ). Таким образом, за I квартал 2017 года расчет необходимо сдать не позднее 2 мая 2017 года, так как 30 апреля в этом году совпадает с выходным днем (п. 7 ст. 6.1 НК РФ).

Добавим, что в случае, если в представляемом расчете сведения о совокупной сумме страховых взносов на обязательное пенсионное страхование, исчисленных плательщиком за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику страховых взносов исходя из базы для исчисления страховых взносов по обязательному пенсионному страхованию, не превышающих предельной величины, не соответствуют сведениям о сумме исчисленных страховых взносов на обязательное страхование по каждому застрахованному лицу за указанный период и (или) указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), то налоговики направят организации соответствующее уведомление.

В пятидневный срок с даты направления в электронной форме уведомления (десятидневный срок с даты направления такого уведомления на бумажном носителе) плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным (п. 7 ст. 431 НК РФ).

04 Сентября 2017

В данной статье ответим на вопрос правомерны ли действия работодателя, требующего от работников прохождения обязательного медосмотра, график прохождения которого попадает на период очередного отпуска. По мнению специалистов, такое требование работодателя не соответствуют нормам трудового законодательства. Тем не менее существует способ обеспечить выполнение трудовой обязанности, не нарушая при этом права работников.

В целях определения налоговой базы по НДС сумма полученной в иностранной валюте оплаты в счет предстоящих поставок товаров пересчитывается в рубли по курсу ЦБ РФ на дату ее получения, а при отгрузке товаров – по курсу на дату отгрузки товаров. При этом суммы НДС, исчисленные налогоплательщиком с суммы оплаты, полученной в счет предстоящих поставок товаров, при отгрузке соответствующих товаров подлежат вычетам.

Идея отмены бумажных бланков трудовых книжек обсуждается уже давно, но до сих пор не воплощена в реальность. На сегодняшний день трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника, который позволяет работодателю отследить весь трудовой путь работника, а для работника служит подтверждением трудового стажа. В данной статье рассмотрим особенности учета бланков трудовых книжек и вкладышей в них, а также операций по их выдаче работникам.

01 Сентября 2017

В своем письме от 03.07.17 № БС-4-11/12778 налоговики ответили на частные вопросы о новом расчете по страховым взносам. А именно, рассказали, нужно ли указывать в отчете те пособия по больничным листам, которые были возмещены Соцстрахом до 2017 года, а также разъяснили правила заполнения формы при выплатах пособий и возмещении расходов по ним в разные налоговые периоды.

По данным "Опоры России", в Челябинской области 30 процентов предприятий малого и среднего бизнеса возглавляют представительницы прекрасного пола, но именно их проекты наиболее заметны и значимы, поскольку реализуются в социальной сфере. Как развивается такой бизнес и требуется ли ему специальная поддержка, расскажем в данной статье.