Рейтинг: 4.7/5.0 (1623 проголосовавших)

Рейтинг: 4.7/5.0 (1623 проголосовавших)Категория: Программы

Налоговая декларация по УСН – это документ финансовой отчетности, предоставляемый налогоплательщиками, доходы которых облагаются единой системе налогообложения, в порядке и сроки, предусмотренные действующим законодательством РФ (ст. 26.2 Налогового кодекса). Форма декларации унифицирована и может быть изменена в соответствии с изменениями законодательства, что закрепляется соответствующим приказом ФНС России.

Так, форма налоговой декларации за 2014 год утверждена Приказом ФНС от 04.07.2014 N ММВ-7-3/352@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» и имеет код по классификатору КНД 1152017. Особенность действующей формы в том, что в ней предусмотрены отдельные разделы для налогоплательщиков с объектом «доходы» и «доходы минус расходы».

В целом декларация по УНС содержит титульный лист, раздел 1 с двумя подразделами, раздел 2 с подразделами 2.1 и 2.2 и раздел 3. Первый раздел содержит информацию о сумме налога, согласно данным налогоплательщика. Во втором разделе осуществляется расчет налога, исходя из информации, предоставленной субъектом хозяйственной деятельности. В третьем разделе отображаются данные о целевом использовании имущества, работ, услуг, полученных в качестве благотворительности, а также целевых поступлений.

Следует отметить, что упрощенной системой налогообложения является специальный налоговый режим, совмещающий налог на прибыль, НДС, налог на имущество и налог на доход физических лиц. Единый налог уплачивается по ставкам 6% и 15% и может быть применен налогоплательщиками, чей доход за отчетный период не превысил 60 миллионов рублей, а среднее число наемных работников – 100. При этом остаточная стоимость основных средств компаний не должна превышать 100 млн. руб. а налогоплательщики, ведущие свою деятельность по договору товарищества, могут использовать единую систему налогообложения только по ставке 15%.

Отчетным периодом для предоставления декларации по УСН является календарный год. Декларация может быть оформлена от руки, а также в электронном или печатном виде. Подавать документ следует по месту регистрации налогоплательщика лично, с использованием услуг почтовой связи или интернет ресурса. При заполнении документа, следует помнить, что для корректного его составления в первую очередь следует внести данные в разделы первого и второго листа, а затем уже приступать к заполнению титульного.

Организации на УСН обязаны предоставить декларацию за 2014 год до 31 марта 2015 года включительно, индивидуальные предприниматели – до 30 апреля. Согласно п.п. 1, 2 ст. 119 НК РФ предусмотрен штраф за не преставление декларации в налоговый орган в размере 5% от суммы налога, подлежащего уплате, исходя из данных декларации, за каждый месяц, начиная со дня, установленного для ее представления, но не более 30% и не менее 1000 руб. Однако, следует учесть, что сумма штрафа за не представление налоговой декларации в срок более 180 дней, не установлена.

Действующая в настоящее время декларация УСН за 2017 год (по единому налогу) утверждена:

Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме."

Бланк налоговой декларации по УСН (по единому налогу) за 2017 год

Скачать образец формы декларации в MS Excel >>

Данный образец бланка налоговой декларации УСН онлайн бухгалтерия и бухгалтерские программы БухСофт заполняют автоматически.

Декларация УСН в Бухсофт Онлайн заполняется автоматически.

При нажатии на кнопку «Заполнить» все данные подтягиваются из КУДиР и сведений, отраженных в Личном кабинете.

Отчет по упрощенке также можно заполнить «по образцу». Для этого необходим файл с образцом Декларации УСН (формат xml), который загружается в облачную бухгалтерию по кнопке «Загрузить из файла».

Декларация по УСН pf 2015 год (по единому налогу) утверждена:

Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (Зарегистрировано в Минюсте России 12.11.2014 N 34673)

Бланк налоговой декларации по УСН (по единому налогу) за 2015 год

Скачать образец формы декларации в MS Excel >>

Данный образец бланка налоговой декларации УСН по единому налогу программа БухСофт и Бухсофт Онлайн заполняет автоматически.

ФНС России приказом от 4 июля 2014 г. N ММВ-7-3/352@ утвердила формат файла электронной отчетности. Номер версии настоящего формата 5.04, часть XXX.

См. приказ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России 12.11.2014 N 34673).

Скачать формат электронной отчетности декларации по УСН (по единому налогу) за 2015 год.

Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через Интернет .

Отчетный период, сроки подачи декларации усн по единому налогу

Декларация представляется по итогам налогового периода организациями в налоговые органы по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом; индивидуальными предпринимателями - в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В модуле Подготовка отчетности сервиса Бухсофт Онлайн декларация УСН по единому налогу заполняется автоматически.

Приложение №3 к приказу ФНС России от 4 июля 2014 г. N ММВ-7-3/352.

В раздел: Формы и бланки налоговых деклараций >>

В раздел: Порядок заполнения Книги учета доходов и расходов по УСН >>

Новое в Бухсофт Онлайн по пожеланиям пользователей

Статьи по теме: Присоединяйся Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

На сайте ФНС опубликованы ответы на наиболее часто задаваемые гражданами вопросы, касающиеся использования налоговых льгот.

Какие выплаты учитываются при расчете зарплатного аванса

Какие выплаты учитываются при расчете зарплатного аванса

Минтруд разъяснил порядок выплаты заработной платы за первую половину месяца.

Декларация по УСН 2016: бланк и образец заполнения Декларация по УСН за 2016 год: бланк Сдача декларации по УСН в 2016 году: электронно или на бумаге Состав налоговой декларации Как заполнить декларацию по УСНДекларация УСН 2015 – скачать бланк возможно на нашем сайте,претерпела существенные изменения по сравнению с предыдущими периодами. Рассмотрим в представленной статье, что же изменилось в новой декларации и какие особенности могут возникнуть при ее заполнении. Отдельно остановимся за заполнении декларации по УСН за 2016 год.

Основные положения представления декларации по УСН 2014–2015Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН 2015 -2016 гг. в установленной форме с определенным порядком заполнения. Декларация УСН 2015 - ее форма, а также формат представления отчета в электронном виде утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/352.

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 31 марта. Так, например, декларацию УСН 2015 г. необходимобыло сдать до 31.03.2016. Декларацию УСН 2015 -2016 гг. сдают бизнесмены, избравшие формат налогообложения «доходы» и «доходы минус ресходы».

Декларация УСН 2015 — скачать бланкДекларации УСН2015 -2016 гг. сдаются по форме, утвержденной в июле 2014 года. Что касается декларации УСН 2015 — скачать бланк этого отчетного документа вы сможете на нашем сайте. Как уже говорилось, декларация УСН доходы минус расходы 2015 – бланк для заполнения используется тот же.

Для того чтобы скачать бесплатно бланкдекларации по УСН 2016. 2015 гг. нажмите внизу соответствующую надпись для загрузки документа в формате .pdf.

Несмотря на изменения, произошедшие с формой декларации, обязательными для сдачи остались следующие разделы:

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Порядок заполнения декларации при УСН с разными объектами налогообложенияОсобенность декларации УСН 2015 -2016 гг. состоит в том, что ее заполнение определяется выбранным объектом налогообложения: «доходы» либо «доходы минус расходы».

Правила и пример заполнения декларации УСН за 2015 доходы

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

Образец заполнения декларации УСН 2015 «доходы»:

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

Обновленная форма декларации по УСН дополнена разделом 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Форма декларации по упрощенной системе налогообложения 2013 (бланк)Форма и порядок заполнения декларации по УСН, сдаваемой до 2014 года (по итогам 2011, 2012, 2013 годов), были утверждены приказом Минфина России от 22.06.2009 № 58н.

Бланк декларации УСН 2013 включал в себя:

В обязанность налогоплательщиков входило представление в налоговые органы всех листов.

Декларация по УСН 2016Форма декларации УСН 2016 года претерпела изменения. Так, в результате утверждения Приказа ФНС РФ от 26.02.2016 № ММВ-7-3/99@ был изменен бланк декларации УСН 2016 – скачать его вы сможете на нашем сайте.

После того как скачаете бланк налоговой декларации УСН 2016 г., необходимо будет разобраться, как его заполнить. Образец заполнения декларации УСН 2016 мы привели ниже:

За 2 квартал 2016 по УСН декларация «упрощенца» не сдается, поскольку декларация подается только по окончании налогового периода, то есть года. А срок сдачи отчета за 2015 год закончился 31 марта 2016 года. Однако оплатить налог по УСН за первое полугодие надо было до 25 июля 2016 года. Вместе с тем, за 2 квартал 2016 года «упрощенцы» должны были сдать отчетность в ПФР и ФСС (РСВ-1, 4-ФСС,) и в налоговую (ф. 6-НДФЛ).

За 2016 год декларацию по УСН нужно сдать не позднее 31 марта 2017 года.

![]()

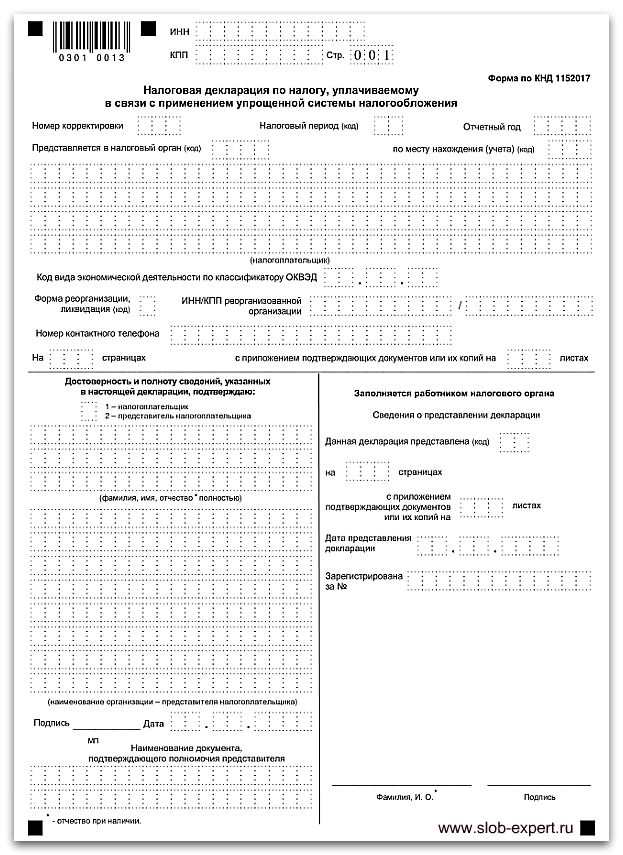

![]() Новая форма декларации для упрощенной системы была утверждена приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352@, и по ней отчитываются за 2014 год все плательщики УСН (ИП и организации). Последний срок сдачи декларации остался прежним – не позднее 30 апреля 2015 года. Состоит новая форма из шести листов, но сдавать из них надо не все.

Новая форма декларации для упрощенной системы была утверждена приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352@, и по ней отчитываются за 2014 год все плательщики УСН (ИП и организации). Последний срок сдачи декларации остался прежним – не позднее 30 апреля 2015 года. Состоит новая форма из шести листов, но сдавать из них надо не все.

Титульный лист заполняют все упрощенцы, а для разных объектов налогообложения на УСН теперь предусмотрены отдельные разделы. Последний лист заполняют только те, кто получил имущество или деньги в рамках благотворительности или целевого финансирования. Это достаточно редкий случай для индивидуальных предпринимателей, поэтому в рамках этой статьи рассматривать его заполнение мы не будем.

Таким образом, заполненная декларация по УСН в общем случае будет содержать три листа:

Общие требования заполнения новой декларации приводятся в приложении № 3 к Приказу ФНС ММВ-7-3/352@, они практически не отличаются от стандартных требований к формам отчетности:

ИП указывают только ИНН. КПП индивидуальным предпринимателям не присваивается, поэтому ставим прочерки. Номер страницы «001» на титульном листе уже напечатан.

Далее заполним следующие поля:

Правый нижний блок заполняют работники ФНС, поэтому никаких отметок там, в том числе прочерков, делать не надо.

Заполняем разделы 1.1 и 2.1 для плательщиков УСН ДоходыНачинаем заполнять с раздела 2.1, пример заполнения декларации вы можете скачать здесь .

1. ИП без работников получил за 2014 год доход 800 тыс. руб. Для простоты расчета примем, что доходы по кварталам были равномерными – по 200 тыс. руб. в каждом. В декларации доходы указывают нарастающим итогом: строка 110 – 200000, строка 111 – 400000; строка 112 – 600000; строка 113 – 800000. Наш предприниматель не имеет работников, поэтому в поле 102 напишем «2», ИП – работодатели указывают цифру «1». Поле 120 для УСН Доходы имеет только один вариант – цифру «6».

2. Далее переходим к указанию авансовых платежей и единого налога по итогам года, для этого суммы доходов умножаем на налоговую ставку – 6%. Суммы авансовых платежей по налогу указываются тоже нарастающим итогом, поэтом строки будут такими: строка 130 – 12000; строка 131 – 24000; строка 132 – 36000; строка 133 – 48000.

3. Проверяем – действительно, общая сумма налога по итогам года равна 800 000 * 6% = 48 000 руб. Но, как мы уже не раз показывали, плательщики УСН Доходы могут уменьшить рассчитанные авансовые платежи и сам единый налог на сумму выплаченных в соответствующем квартале страховых взносов. ИП без работников могут уменьшать авансовый платеж на всю сумму страховых взносов за себя. Если же работники есть, то учитываем страховые взносы, выплаченные и за себя, и за работников, но налог при этом уменьшить можно не более, чем на 50%. Наш предприниматель знал о своем праве на уменьшение авансовых платежей к уплате, поэтому платил их поквартально.

4. Посчитаем, сколько всего взносов он должен был заплатить по итогам 2014 года? Одна часть взносов фиксирована, т.е. не зависит от размера доходов – 20 728 руб. Плюс надо прибавить 1% от суммы доходов, превышающей 300 000 руб. Считаем общую сумму взносов к уплате: 20 728 + 5 000 из расчета (800 000 – 300 000 = 500 000 * 1%)= 25 728 руб.

5. Обратите внимание – до 31 декабря 2014 года ИП должен был заплатить только фиксированную часть, т.е. 20 728 руб. Еще 1% (в нашем примере 5 000 руб.) он имел право заплатить до 1 апреля 2015 года, но можно было это сделать и в 2014 году, поэтому мы учтем при расчете налога все уплаченные взносы. Первые три квартала предприниматель платил по 6 000 руб. а в последнем – оставшуюся сумму 7 728 руб.

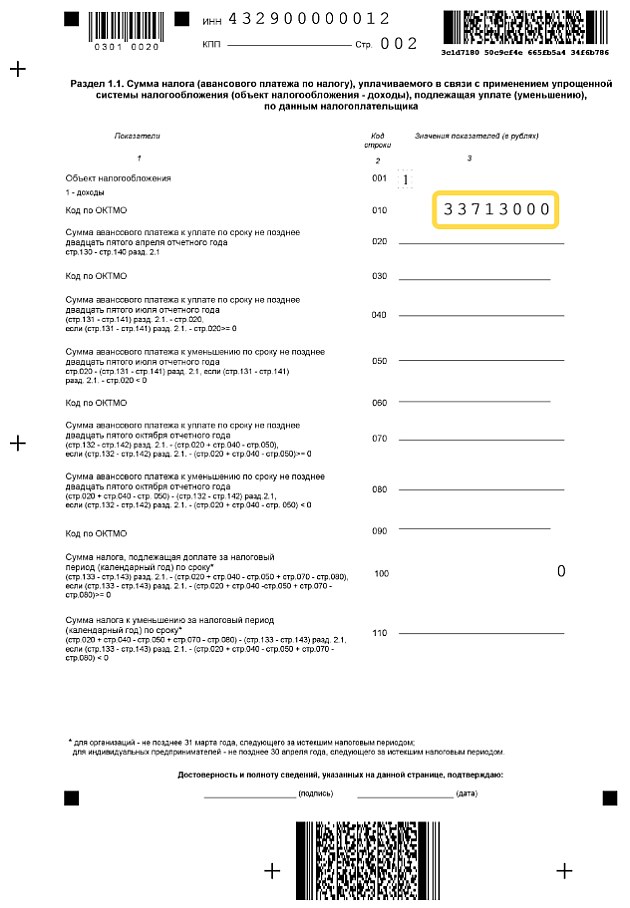

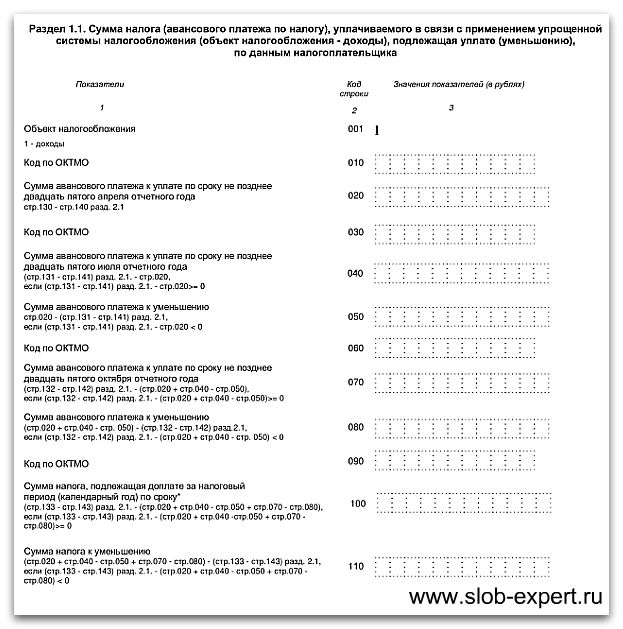

6. Суммы страховых взносов отражают нарастающим итогом в следующих строках: строка 140 – 6000, строка 141 – 12000, строка 142 – 18000, строка 143 – 25728. На этом заполнение раздела 2.1 закончено, и на базе этих данных будем заполнять раздел 1.1.

Сделать это просто, в разделе указывают только код ОКТМО (строка 010), суммы авансовых платежей, которые выплачивались по итогам каждого квартала и итоговую сумму налога. Если ИП не менял место жительства, т.е. код ОКТМО на протяжении года оставался тем же, то строки 030, 060, 090 не заполняются.

7. Что касается строк для авансовых платежей, то в них вносят суммы, уплаченные отдельно по каждому кварталу, а не нарастающим итогом. В первом квартале, получив доход в 200 000 руб. ИП должен был уплатить 12 000 руб. в виде авансового платежа. Поскольку в первом квартале были уплачены взносы в размере 6 000 руб. то заплатил он только 12 000 – 6 000 = 6 000 руб. Эту сумму вписываем в строку 020. То же самое было сделано во втором и третьем квартале, поэтому в строках 040 и 070 указано по 6 000 руб. В последнем квартале разница была другой: 12 000 – 7 728 руб. = 4 272 руб. осталось доплатить в виде налога по итогам года до 30 апреля 2015 года.

Заполняем разделы 1.2 и 2.2 для плательщиков УСН Доходы минус расходыГлавное отличие для плательщиков УСН, которые работают на этом объекте налогообложения в том, что страховые взносы не уменьшают единый налог к выплате, а учитываются в общей сумме расходов. Соответственно, отдельных полей для указания уплаченных страховых взносов не будет.

Начинаем заполнять с раздела 2.2. Все полученные доходы, расходы и разница между доходами и расходами указываются нарастающим итогом. Так, были получены следующие доходы:

Аналогично заполняются строки для расходов (с 220 по 223) и для разницы между доходами и расходами (с 270 по 273). В строках с 260 по 263 указываем налоговую ставку, в нашем случае это 15%, если в вашем регионе по вашему виду деятельности другая ставка, то указываете ее. В строке 280 надо указать сумму минимального налога, равную 1% от полученного дохода, в нашем случае это 27 900 руб. Если налог, рассчитанный по разнице между доходами и расходами окажется меньше, чем минимальный, то платить надо минимальный налог.

Все расчеты наглядно ясны из примера заполнения декларации. кроме того, для каждой строки по тексту декларации есть подсказки.

Осталось заполнить раздел 1.2, где указывают суммы авансовых платежей, которые ИП уплачивал каждый квартал. Проверяем: всего за год было получено доходов 2 790 000 руб. расходов произведено 1 980 000 руб. налоговая база равна 810 000 руб. Умножаем эту сумму на налоговую ставку 15%, получаем 121 500 руб. налога за год. Были уплачены поквартально авансовые платежи: 16 650 + 37 350 + 28 500 = 82 500, осталось доплатить 39 000 руб. эта сумма и указана в строке 100.

Если ваши примеры расчетов сложнее, чем приведены у нас, например, получены убытки, рекомендуем обращаться за помощью к профессионалам или использовать специализированные онлайн-сервисы.

Заполняем декларацию по УСН за 2014 год обновлено: Февраль 16, 2017 автором: Все для ИП